クレスコ(4674)を買った理由を全部書きます。15年連続増配・AI需要で業績最高更新の高配当ITサービス株。いつ・なぜ買ったかを実取引記録で。

本サイトはプロモーションを含みます。

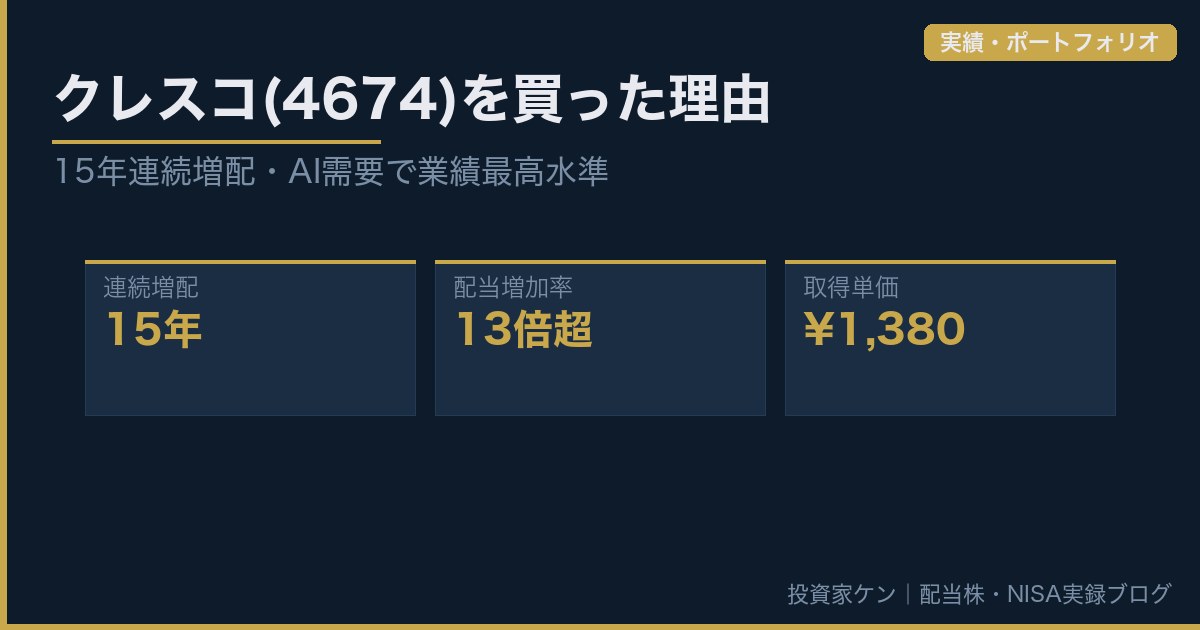

クレスコ(4674)を買った理由|15年連続増配・AI需要で業績最高水準の高配当株【2026年版】

ねぇ、ちょっと見てほしくて。投資家ケン(このブログについて)です。

2026年4月27日、私はクレスコ(東証:4674)を100株、単価1,380円で購入しました。投資総額は13万8,000円。小さな買いですが、ポートフォリオに加えるには十分な理由がありました。今回はその買い判断のプロセスをそのまま公開します。

⚠️ 本記事は私個人の取引記録と判断理由の公開です。特定銘柄への投資を推奨するものではありません。

この記事でわかること

- クレスコ(4674)とはどんな会社か

- 私がクレスコを買った4つの理由

- 実際の取引記録(約定単価・購入金額)

- 高配当・連続増配銘柄をどうスクリーニングするか

クレスコとはどんな会社か

クレスコは東証プライム上場のITサービス企業です(証券コード:4674)。主な事業は受託ソフトウェア開発とITサービス。大手メーカー・金融・公共向けの業務システム開発から、クラウド移行支援・AI開発支援まで手がけています。

知名度はそこまで高くありませんが、IT業界の中堅どころとして30年以上の実績を持つ堅実な企業です。

買った理由①:15年連続増配・配当は13倍超

私が最初にクレスコに注目したのは、連続増配記録でした。

| 指標 | 数値 |

|---|---|

| 連続増配年数 | 15年 |

| 配当の変化 | 3.13円 → 42円(13倍超) |

| 減配歴 | なし(15年間) |

15年間、一度も減配せず配当を増やし続けてきた。これは単なる数字ではありません。業績が厳しい局面でも株主に還元し続ける意思と実力を示しています。

私の投資基準の一つに「連続増配5年以上」がありますが、クレスコの15年はその3倍。しかも金額ベースで13倍以上に増えているのは、業績の伸びが確かであることの証明です。

買った理由②:AI・クラウド需要でビジネスが追い風

2026年の市場環境でITサービス企業を見るとき、私が重視したのは生成AI関連需要の恩恵を受けられるかでした。

クレスコは主要顧客の生成AI・クラウド関連投資需要が拡大しており、その波に乗れるポジションにあります。単なるSI(システムインテグレーター)ではなく、AI開発支援・データ基盤構築といった成長領域にシフトしている点が重要です。

買った理由③:ストック型ビジネスで収益が安定

クレスコのビジネスモデルの特徴は、ストック型収益(保守・開発継続案件)が全体の約60%を占めることです。

| ビジネスタイプ | 比率 | 特徴 |

|---|---|---|

| ストック型(保守開発・継続案件) | 約60% | 毎年安定して入る収益 |

| フロー型(新規開発・スポット案件) | 約40% | 受注次第で変動 |

ストック収益が60%を超えているということは、景気が悪化しても収益の土台が揺れにくいということです。私が高配当株を選ぶとき、配当の「原資」となる収益の安定性を重視します。クレスコの場合、保守・継続案件という形で顧客との長期関係が確立されており、急激な売上減少が起きにくい構造になっています。

買った理由④:2025年3月期が過去最高業績

「過去最高」という言葉は投資判断において慎重に扱う必要があります。高値掴みになる可能性もあるからです。

ただし今回の文脈では、業績がこれだけ積み上がっていて、なお配当を増やし続けているという事実を評価しました。2025年3月期の決算では売上高・営業利益ともに過去最高を更新。AI・クラウド投資需要の追い風を受けて、業績の成長トレンドが継続しています。

実際の取引記録

| 項目 | 内容 |

|---|---|

| 銘柄 | クレスコ(東証:4674) |

| 約定日 | 2026年4月27日 |

| 購入数量 | 100株 |

| 約定単価 | ¥1,380 |

| 投資金額 | ¥138,000 |

| 口座 | SBI証券・特定口座 |

取得単価¥1,380は、2025年3月期の年間配当予想(¥42)で計算すると配当利回り約3.04%です。高配当株として私が通常ねらう4%超には届きませんが、連続増配による利回り上昇(YOCの向上)を見込んでの購入です。

今後の方針

クレスコはガチホ前提の長期保有銘柄として購入しました。

- IT需要の構造的成長がある限り、業績悪化のリスクは限定的

- 15年間増配を続けてきた姿勢から、今後も増配継続の可能性が高い

- 株価上昇よりも、増配によるYOCの自然上昇を狙う

2026年5月時点の私の相場観では「米国株は割高、半導体は高ボラ、バリューで待つ局面」。その中で国内IT中堅のクレスコは、地味だが実力のある銘柄として評価しています。業績・配当継続の確認のため、四半期決算をチェックしながら長期保有する予定です。

ジャックスを手放した資金の行き先

この銘柄、実は無関係な話ではありません。同じ時期に損切りしたジャックス(8584・記事はこちら)の売却資金の再投資先として選んだのがクレスコでした。

スクリーニングで自己資本比率96%・配当利回り4.6%と数週間連続で最上位に居続けていたのが決め手です。「損切りした分をどこに埋め合わせるか」を考えたとき、一番信頼できるデータを持っていたのがこの銘柄だった、というのが実際の経緯です。

まとめ:クレスコを選んだ3つのポイント

| ポイント | 内容 |

|---|---|

| 連続増配の実績 | 15年間・減配なし・配当13倍超 |

| ビジネスの安定性 | ストック型60%・AI需要の追い風 |

| 業績の裏付け | 2025年3月期 過去最高 |

高配当投資は「高利回りを今すぐ取る」だけではありません。増配が続く銘柄を長く持ち続けることで、取得原価ベースの利回り(YOC)が自然に上がっていくのが醍醐味です。クレスコはその候補として、私のポートフォリオに加わりました。

※本記事は情報提供を目的としており、特定銘柄への投資・売却を推奨するものではありません。投資にはリスクが伴います。最終的な投資判断はご自身の責任でお願いいたします。

関連記事

最終更新:2026年5月12日